KHAI THUẾ GTGT THEO MẪU 03/GTGT

HƯỚNG DẪN KÊ KHAI THUẾ GTGT THEO MẪU 03/GTGT

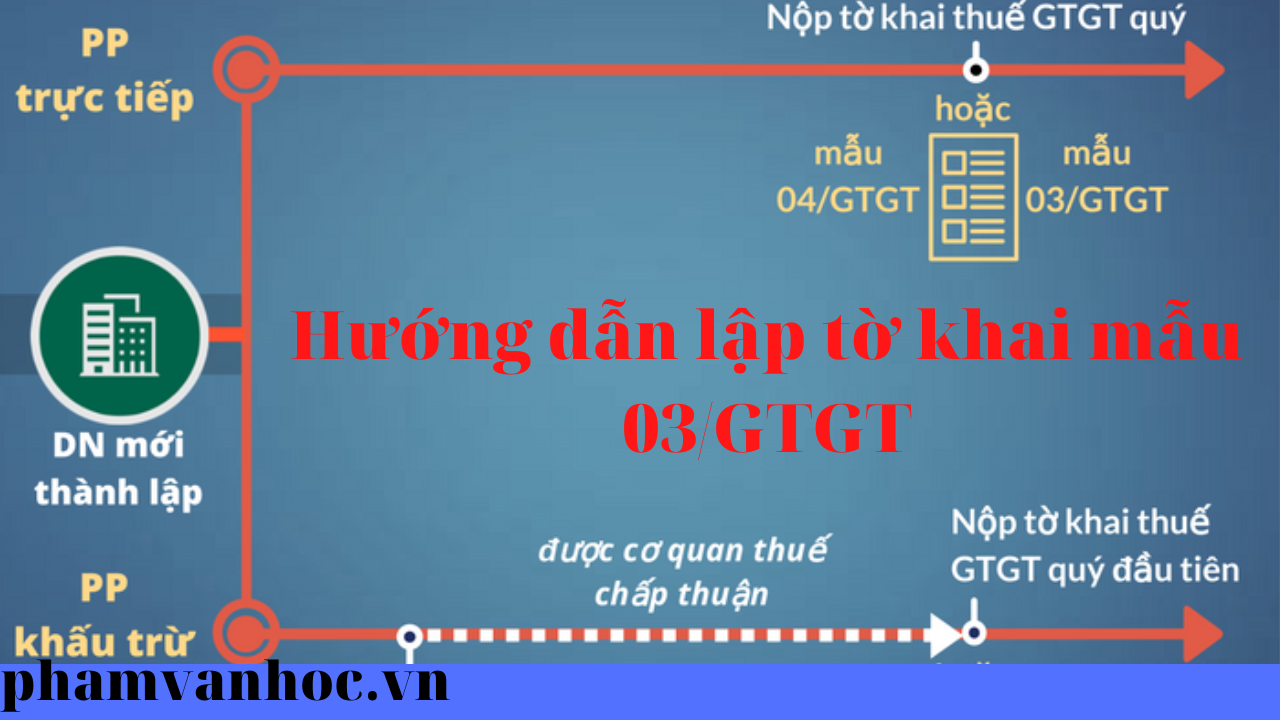

Khi nào thì doanh nghiệp phải lập tờ khai thuế GTGT mẫu 03/GTGT theo tháng/quý. Để xác định được, kính mời quý doanh nghiệp tham khảo tại bài viết dưới đây:

CÁCH LẬP TỜ KHAI THUẾ GTGT THEO MẪU SỐ 03/GTGT

1. Điều kiện áp dụng:

Tờ khai thuế GTGT mẫu 03/GTGT là mẫu tờ khai dành cho người nộp thuế mua, bán, chế tác vàng bạc, đá quý.

2. Phương pháp tính thuế GTGT mẫu 03/GTGT:

Theo khoản 4 điều 3 Thông tư 119/2014/TT-BTC được tính trực tiếp trên GTGT với thuế suất áp dụng là 10%.

Công thức tính số thuế GTGT phải nộp:

Số thuế GTGT phải nộp = Giá trị gia tăng x Thuế suất thuế GTGT

3. Phương pháp lập tờ khai thuế GTGT mẫu 03/GTGT:

SAHADA sẽ hướng dẫn quý khách hàng thực hiện lập tờ khai thuế GTGT mẫu 03/GTGT trên phần mềm HTKK:

Vào phần mềm HTKK

Bạn nhập mã số thuế của doanh nghiệp mình và nhấn “Đồng ý” như hình dưới:

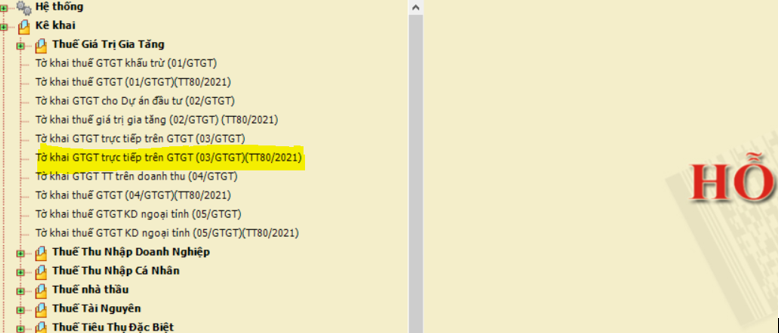

Tại phân hệ Thuế GTGT chọn “03/GTGT Tờ khai thuế GTGT trực tiếp trên GTGT”

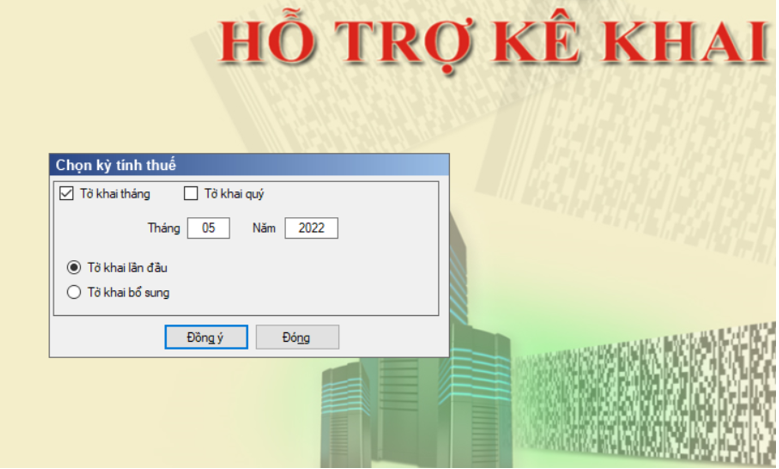

Trong phân hệ “Chọn kỳ tính thuế”: bạn chọn kỳ tính thuế (tháng/quý) tùy theo doanh nghiệp; chọn “tháng”, “năm”

tương ứng; chọn “tờ khai lần đầu”; chọn “đồng ý”.

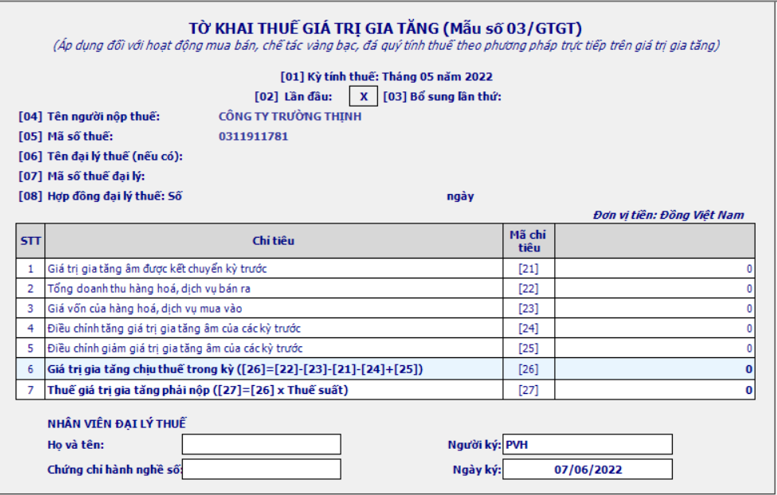

Ta có mẫu kê khai sau:

Để có thể kê khai được chính xác, hãy cùng tìm hiểu nội dung của từng chỉ tiêu:

Chỉ tiêu [21]: GTGT âm được chuyển kết chuyển kỳ trước: Kỳ tính thuế trước (tháng/quý) không phát sinh GTGT (+) dương hoặc GTGT (+) không đủ bù trừ vào thuế GTGT của kỳ (tháng/quý) sau trong năm. Kết thúc năm dương lịch, GTGT âm không được chuyển tiếp sang năm sau.

Chỉ tiêu [22]: Tổng doanh thu hàng hóa, dịch vụ bán ra: là tổng doanh thu thực tế bán ra của vàng, bạc, đá quý (đã bao gồm tiền công chế tác, thuế GTGT và các khoản phụ thu, phí thu thêm mà bên bán nhận được).

Chỉ tiêu [23]: Giá vốn của hàng hóa, dịch vụ mua vào: Giá trị của vàng, bạc, đá quý mua vào hoặc nhập khẩu (đã có thuế GTGT) dùng cho mua, chế tác vàng, bạc, đá quý bán ra tương ứng.

Chỉ tiêu [24]: Điều chỉnh tăng thuế GTGT âm của các kỳ trước: Trong trường hợp kỳ tính thuế (tháng/quý) người nộp thuế phát hiện ra đã khai thiếu hoặc sai sót làm phát sinh tăng GTGT âm của kỳ tính thuế trước thì người nộp thuế được kê khai điều chỉnh.

Chỉ tiêu [25]: Điều chỉnh giảm thuế GTGT âm của các kỳ trước: Trong trường hợp kỳ tính thuế, người nộp thuế phát hiện ra đã khai thiếu hoặc sai sót làm phát sinh giảm GTGT âm của kỳ tính thuế trước thì người nộp thuế được phép kê khai điều chỉnh.

Chỉ tiêu [26]: GTGT chịu thuế trong kỳ: [26] = [22] –[23] – [21] – [24] +[25]

Chỉ tiêu [27]: Thuế GTGT phải nộp: [27] = [26] x 10%.

Cảm ơn bạn đã xem bài viết này.

Chúc bạn thành công